重慶農商行持股30% 小米消費金融正式獲批籌建 業務版圖或延伸至保險代理

備受市場關注的小米消費金融公司正式獲得中國銀保監會批準籌建。根據批露信息,新公司將由小米通訊技術有限公司、重慶農村商業銀行股份有限公司等共同發起設立,其中重慶農商行作為主要股東之一,將持有30%的股份。這標志著小米在金融領域的布局再落關鍵一子,也意味著地方性銀行與科技巨頭的合作邁入了新階段。

科技與金融的深度融合

小米消費金融的獲批,是繼小米在支付、互聯網小貸、虛擬銀行等領域布局后,在持牌消費金融領域的重大突破。消費金融公司作為經監管批準、專注于提供消費貸款的非銀行金融機構,其牌照具有較高價值。依托小米龐大的生態鏈和用戶基礎,新公司有望將科技能力與金融場景深度融合,為用戶提供更便捷、普惠的消費信貸服務。重慶農商行的深度參與,不僅帶來了資金和風險管理經驗,也為其自身打開了與前沿科技融合、服務更廣泛客群的新窗口。

“代理銷售保險產品”的想象空間

值得注意的是,在官方信息中提及了“代理銷售保險產品”的相關內容。這預示著小米消費金融未來的業務范圍可能不局限于傳統的消費貸款,而是有望基于消費場景和用戶數據,拓展至保險產品代理銷售等綜合性金融服務領域。這種布局與當下消費金融公司探索多元化收入來源、提升用戶粘性的趨勢相契合。通過消費信貸入口,自然銜接契合場景的保險產品(如消費信用保證保險、與消費品相關的財產險等),能夠形成協同效應,打造更完整的金融生態閉環。

機遇與挑戰并存

對于小米而言,獲得消費金融牌照意味著其金融業務合規性進一步提升,服務能力得到增強。消費金融市場競爭已異常激烈,持牌機構眾多,且監管環境日趨嚴格,對風控能力、合規經營和消費者權益保護提出了極高要求。新公司如何將小米的科技基因、生態流量與重慶農商行的金融風控經驗有效結合,走出一條差異化、高質量的發展道路,將是其面臨的核心考驗。涉足保險代理等新業務,也需要構建相應的專業能力和合規體系。

****

小米消費金融的籌建獲批,是金融科技領域一個標志性事件。它不僅是小米構建其金融科技版圖的重要里程碑,也是傳統金融機構與科技公司深化合作、探索創新模式的典型案例。這家由科技巨頭與地方銀行聯手打造的消費金融公司,其業務如何具體展開,特別是“代理銷售保險產品”這一業務將如何落地并形成特色,值得市場持續關注。它的發展路徑,也將為行業提供寶貴的參考。

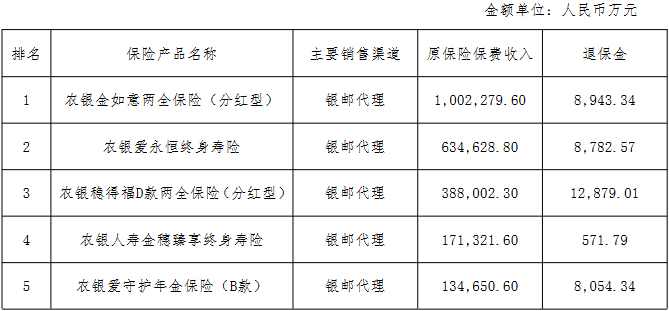

最新產品